車を持っている方であれば、ほとんどの場合で加入する任意自動車保険。

あなたも加入していると思います。

しかし車の買い替えなどのタイミングによって任意自動車保険の契約状況を変更する際、どうしても「次の車は高かったから保険料も上がるのかな?」「次の車は今乗っているくるまよりも安いから、保険料は安くなるだろう!」と考えてしまいますよね。

そのため

- 任意自動車保険の保険料はどのように決定されているのか

- 任意自動車保険は車種別にどの程度保険料の価格差があるのか

- どのようにすれば保険料を安く抑えて任意自動車保険に加入できるのか

ということについて、詳しく知りたいと思っているでしょう。

そこで今回は任意自動車保険の保険料はどのように決まっているのか、車種別にどの程度の価格差があるのか、安く任意自動車保険に加入する方法はあるのかについて、元任意自動車保険営業マンの筆者が詳しく解説していきます。

「保険」という難しいイメージのあるキーワードですが、実際の内容は簡単で分かりやすいので安心してくださいね。

最後まで気楽に読み進めることで、あなたは必ず納得の保険料で任意自動車保険に加入することができますよ!

【裏技】同じ保証内容なのに保険料が半額に!?

自動車保険料は、保険会社によって差が激しいのをご存知ですか?

実際に筆者は親から紹介された大手保険会社で12万だった保険料が、三井ダイレクトに変えて5万円になりました。

なので、複数の自動車保険会社から見積もりを取ってください。

と言われても面倒ですよね・・・

そこでオススメなのが「保険スクエアbang!」の自動車保険一括見積りサービスです。

自動車保険一括見積りサービスは、1回ネットで申し込むと、大手を含めた各保険会社からメールでの見積もり結果が瞬時に届く&後日に見積もりのハガキが郵送で届きます。(営業電話などは一切掛かってきません。)

これを使えばカンタンに最安値の自動車保険が見つかります。

同じ保証内容なのに・・・半額以上安くなるかも!?

特に親や知人から紹介された人は半額以上安くなる可能性大

※保険会社からの営業電話は一切ありません。

1.任意自動車保険の保険料は車種ごとに違う?

任意自動車保険について、あなたはなんとなく「高い車は保険料が高く、安い車は保険料が安くなる」と思っていませんか?

任意自動車保険について、あなたはなんとなく「高い車は保険料が高く、安い車は保険料が安くなる」と思っていませんか?

その考え方自体は特に間違いではありませんが、実は任意自動車保険はそれだけの要素で保険料を決定しているわけではありません。

そこで本章では、任意自動車保険の保険料がどのように決定されているのか、車種別にどの程度保険料が変化しているのかについて詳しく解説していきましょう。

そもそも任意自動車保険ってなに?

そもそも任意自動車保険が何か、あなたはご存知ですか?

「そんなの知っているよ!対人対物無制限とかいうやつでしょ?」という声が聞こえてきそうですね。

大枠では正解ですが、ここで少しだけ踏み込んだ説明をしていきましょう。

まず自動車保険には2種類あることを覚えてください。

その2種類とは「自動車損害賠償責任保険(自賠責)」と「任意自動車保険」です。

自賠責に関してはあなたもご存知の通り「強制的に加入させられる保険」ですが、実は自賠責だけでは補償される範囲が

自動車損害賠償責任保険の補償範囲

- 傷害…最大120万円

- 後遺症…最大4000万円

- 死亡…最大3000万円

であり、基本的に「被害者=人間に対してのみ補償する」保険であると同時に「補償の限度額が高くない」という特徴があります。

そのため補償の限度額を大きく超過してしまうことも多々あり、結果的に賠償金を自ら負う方も珍しくありません。

そこで登場するのが任意自動車保険です。

任意自動車保険では自賠責では賄うことのできない範囲についても幅広く、あなたの任意で補償範囲を変更することができ、結果的に人に対しての補償だけではなく「物に対しての保障」も可能になりますし、損害賠償の限度額に関しても「無制限」に補償されることも可能なのです。

そのため任意自動車保険は、「自賠責では到底まかなうことのできない範囲の補償額を、まかなうために必要な保険」と覚えておきましょう。

しかしこの任意自動車保険は一般的に「高い」と思われており、あなた自身もそう思っていますよね。

さらに「車によって保険料が大きく変わる」というイメージも持っているでしょう。

そこで次に任意自動車保険の保険料はどのように決定されているかをご紹介していきます。

任意自動車保険は「料率」によって保険料が変わる!

任意自動車保険の保険料は基本的に下記の2つの要因によって変化します。

- あなた自身に要因があり、努力次第で変化させることができるもの

- 車に要因があり、あなた自身の努力では変化させられないもの

あまりよく分からないですよね。

実はあなた自身が要因で変化させられるものの内、最も有名なのは「等級」です。

等級についてはご存知かと思いますが、あなたが無事故で保険を使わないようにしていれば徐々に割引率が進むため、「あなた自身に要因があるもの」としています。

次の「車に要因があるもの」の内、代表的なものは「車種別の料率」です。

実は車には料率といって「車種ごとにどの程度の保険料負担をさせるか」という割合を示した指標があり、その結果として車種ごとに保険料が変わってしまうのです。

そこで料率について、さらに詳しくご紹介していきましょう。

料率ってなに?

料率とは簡単にいうと「この車種にはこれだけの保険料がかかる」ということを明記した数字であり、同時に車種ごとの「保険使用のリスクを明記したもの」と覚えておくと分かりやすいでしょう。

そして料率は

- 対人

- 対物

- 傷害

- 車両

の4つの要素から成り立っており、それぞれリスクの低いもの~高いものまで、それぞれ1~9の数字で表されます。

つまりあなたの車の料率ができる限り数字の小さなものであれば、それだけ保険料は抑えられると考えてくださいね。

また一般的に料率は車の価格に依存していると考えられているのですが、実は「保険使用のリスク=事故が起こる可能性」に依存しているため、走りに特化した安いスポーツカーであっても保険料が高い場合があり、逆に高い車であっても安全装備が充実しているため保険料が安い場合もあるのです。

以上のことから、料率とは「保険料を決定するために必要な保険使用のリスク」だと覚えておきましょう。

とはいえ車種によって違う料率は、どのように決定されているのかまだ分かりませんよね。

そこで次に料率がどのように決定されているのか、なぜ車種ごとに異なるのかを解説していきます。

どうして料率は車種によって違うの?

料率が異なる理由については先程少しだけ説明しましたが、実際にご覧になってみて「ん?まだ少し分からない」と思ったかもしれませんね。

任意自動車保険の料率は車種別に異なることは分かったかと思いますので、ここでは保険料率の違いについて下記の例を交えて詳しく説明していきます。

例:古いスポーツカーと新しいセダンの料率比較

例えば古いスポーツカーの場合、旧式の安全装備は付いているかもしれませんが最新式の自動ブレーキのような装備は付いていません。

そして走りに特化した車であるため、「スピードを出して走りたい」という方が多く乗っています。

そのため統計的には「事故が多い車」とされており、料率は

古いスポーツカーの等級イメージ

- 対人…7

- 対物…7

- 傷害…6

- 車両…4

と、比較的高くなってしまうのです。

一方、新しいセダンでは最新式の安全装備もさることながら、ドライバーも40~60代の「落ち着いた方」が多いため、統計的に「事故が少ない車」となります。

その結果、料率は

新しいセダンの等級イメージ

- 対人4

- 対物4

- 傷害4

- 車両5

のように、比較的安い料率が適用されるのです。

もちろん今挙げたのはあくまで一例となりますが、実際に多くの場合で「必ずしも車両価格によって保険料は決定されず、あくまで事故率の高さ=保険使用率の高さに依存する」と覚えておきましょう。

とはいえ今回ご紹介したような「例」では実際の車種ごとの料率は分かりませんよね。

そこで次にていくつかの車種の料率を実際に比較してみましたので、ご覧ください。

実際に料率の異なる車種の保険料を比較してみよう!

実際に料率の異なる4車種の保険料を算出したところ、下記の表のような結果になりました。

| カテゴリ | 車種 | 型式 | 料率クラス | 年間保険料(円) | |||

|---|---|---|---|---|---|---|---|

| 対人 | 対物 | 傷害 | 車両 | ||||

| コンパクトカー | アクア | NHP10 | 5 | 5 | 5 | 4 | 67,990 |

| フィット | GK3 | 4 | 4 | 4 | 3 | 54,850 | |

| ミニバン | ヴォクシー | ZWR80G | 4 | 4 | 4 | 4 | 73,870 |

| アルファード | AGH30W | 4 | 4 | 4 | 6 | 86,990 | |

保険料算出条件

- 保険等級:15等級

- 事故有係数:0

- 人身傷害:3,000万円

- 車両保険:一般条件

- 運転者限定:本人・配偶者限定

- 運転者年齢条件:26歳以上補償

- 初度登録2016年12月

- 免許証の色:ゴールド

- 主な使用目的:通勤通学片道10km未満

- 年間走行距離:5,000~10,000km

- チューリッヒのオススメプランの結果(2024年4月現在)

それぞれのカテゴリ別に比較をしてみると、やはり料率の高い車の保険料が高いという結果になったことが分かるでしょう。

しかし実際には車の価値や修理代金などの要因から、料率に関係なく高くなってしまう場合もあります。

とはいえ「料率の高い車種の、任意自動車保険の保険料は高い」ということには変わりませんから、もし保険料を抑えたいのであれば料率に注目して車の購入を検討するべきといえるでしょう。

そこで次章では実際の保険料率について、2018年の人気車種TOP10の保険料率をすべてご紹介していきますので、参考にしてくださいね。

2.2018年人気販売車種TOP10の保険料率

前章までの解説で「保険料を抑えるためには料率の低いクラスの車種を選ぶことが重要」ということが分かりましたよね。

前章までの解説で「保険料を抑えるためには料率の低いクラスの車種を選ぶことが重要」ということが分かりましたよね。

そこで2018年の販売台数ランキングTOP10にランクインしている車種の、料率を一覧表にしましたのでご覧ください。

| ランキング | メーカー | 車種 | 型式 | 料率クラス | |||

|---|---|---|---|---|---|---|---|

| 対人 | 対物 | 傷害 | 車両 | ||||

| 1 | トヨタ | プリウス | ZVW50 | 4 | 4 | 4 | 5 |

| ZVW51 | 4 | 4 | 4 | 5 | |||

| ZVW55 | 4 | 4 | 4 | 5 | |||

| 2 | トヨタ | アクア | NHP10 | 5 | 5 | 5 | 4 |

| 3 | トヨタ | シエンタ | NSP170G | 4 | 4 | 4 | 4 |

| NCP175G | 4 | 4 | 4 | 4 | |||

| NHP170G | 4 | 4 | 4 | 5 | |||

| 4 | ホンダ | フィット | GK3 | 4 | 4 | 4 | 3 |

| GK4 | 4 | 4 | 4 | 3 | |||

| GK5 | 4 | 3 | 4 | 4 | |||

| GK6 | 4 | 4 | 4 | 4 | |||

| GP5 | 4 | 4 | 4 | 4 | |||

| GP6 | 4 | 4 | 4 | 4 | |||

| 5 | 日産 | ノート | E12 | 3 | 4 | 4 | 3 |

| NE12 | 4 | 5 | 4 | 4 | |||

| ニスモ | E12改 | 4 | 4 | 4 | 3 | ||

| 6 | トヨタ | ヴォクシー | ZWR80G | 4 | 4 | 4 | 4 |

| ZWR80W | 4 | 4 | 4 | 4 | |||

| ZRR80G | 4 | 3 | 4 | 4 | |||

| ZRR85G | 4 | 3 | 4 | 4 | |||

| ZRR80W | 3 | 3 | 4 | 3 | |||

| ZRR85W | 4 | 3 | 4 | 3 | |||

| 7 | トヨタ | カローラ アクシオ | NRE160 | 4 | 5 | 4 | 4 |

| NRE161 | 4 | 4 | 4 | 3 | |||

| NZE161 | 4 | 5 | 4 | 4 | |||

| NZE164 | 6 | 5 | 4 | 4 | |||

| NKE165 | 4 | 6 | 4 | 4 | |||

| カローラ フィールダー | NRE161G | 4 | 4 | 4 | 3 | ||

| NZE161G | 4 | 5 | 4 | 3 | |||

| NZE164G | 3 | 4 | 3 | 3 | |||

| NKE165G | 5 | 5 | 4 | 3 | |||

| ZRE162G | 4 | 5 | 4 | 3 | |||

| 8 | ホンダ | ヴェゼル | RU1 | 4 | 4 | 4 | 3 |

| RU2 | 4 | 3 | 4 | 3 | |||

| RU3 | 4 | 4 | 4 | 5 | |||

| RU4 | 5 | 5 | 4 | 5 | |||

| 9 | 日産 | セレナ | C26 | 4 | 4 | 4 | 4 |

| FPC26 | 4 | 4 | 4 | 4 | |||

| NC26 | 4 | 4 | 4 | 4 | |||

| FNPC26 | 4 | 4 | 4 | 4 | |||

| HC26 | 3 | 4 | 4 | 4 | |||

| HFC26 | 4 | 4 | 4 | 4 | |||

| FNC26 | 3 | 4 | 4 | 4 | |||

| 10 | トヨタ | ヴィッツ | KSP130 | 4 | 5 | 4 | 3 |

| NSP130 | 5 | 5 | 4 | 3 | |||

| NSP135 | 3 | 5 | 4 | 4 | |||

| NCP131 | 3 | 5 | 4 | 4 | |||

いかがですか?

車種ごとに様々な型式があり、さらに料率に関しても微妙に異なることが分かるでしょう。

そのため「どの車種を選べばいいのか分からなくなってしまった」と思ったかもしれませんね。

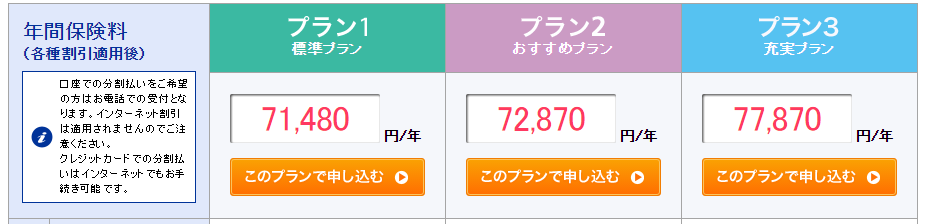

しかし実際には任意自動車保険に加入した場合に、一部の料率が「1」上がったとしても下記の画像のように年間で1万円程度の保険料アップにとどまる場合が多いのです。

ヴォクシーZWR80G保険料

ヴォクシーZWR80G保険料 ヴォクシーZRR80G保険料

ヴォクシーZRR80G保険料保険料算出条件

- 保険等級:15等級

- 事故有係数:0

- 人身傷害:3,000万円

- 車両保険:一般条件

- 運転者限定:本人・配偶者限定

- 運転者年齢条件:26歳以上補償

- 初度登録2016年12月

- 免許証の色:ゴールド

- 主な使用目的:通勤通学片道10km未満

- 年間走行距離:5,000~10,000km

- チューリッヒのオススメプランの結果(2024年4月現在)

- トヨタヴォクシーの「ZWR80G」と「ZRR80G」を比較

とはいえ「1万円でも高くなるのは避けたい!」と強く思い、ますます任意自動車保険の加入に対して迷いが生じてしまいますよね。

そこで次章では、任意自動車保険の保険料を最大で半額以下にすることも可能になる方法についてご紹介していきましょう。

最大で半額以下になるのであれば、あなたも料率を気にせずに任意自動車保険に加入することができますよ!

3.保険料を安くするなら自動車保険一括見積もりがオススメ!

先に結論を述べておきますが、最大で保険料を半額以下にする方法とは「自動車保険一括見積もりを利用すること」です。

先に結論を述べておきますが、最大で保険料を半額以下にする方法とは「自動車保険一括見積もりを利用すること」です。

実は任意自動車保険を提供している保険会社は非常に数が多く、それぞれの保険会社ごとに保険料は大きく異なるのです。

特に店舗を構えてスタッフを多く抱えている「代理店型」と呼ばれる保険会社と、主にインターネットや電話による契約・対応をする「通販型」と呼ばれる保険会社では保険料の価格差が大きく、通販型の方が安い傾向にあります。

そのため各社の保険料をすべて比較し、最も安い保険会社で任意自動車保険に加入することがオススメなのですが、すべてを比較することは面倒くさいですよね。

そこでオススメなのが「自動車保険一括見積もり」というサービスなのです。

次に自動車保険一括見積もりに関する詳細をご紹介しますから、そのままご覧くださいね。

自動車保険一括見積もりってなに?

自動車保険一括見積もりとはインターネット上のサービスのことで、その名の通り「各保険会社を一括して見積もり依頼することができるサービス」

そして登録している保険会社は「代理店型」「通販型」の大手保険会社ばかりであり、一度の入力ですべての保険会社に対してほとんど同じ内容で見積もり依頼をすることができるのです。

以上のことから、依頼後に届いたすべての保険会社の見積もりを簡単に比較することができるため、あなた自身が1回1回保険会社に見積もり依頼をすることはなく、「楽をして比較できるサービス」ということができるでしょう。

実際の利用方法については次をご覧ください。

どうやって利用するの?安心して利用できるの?

自動車保険一括見積もりサービスの利用方法は非常に簡単で、あなたが任意自動車保険に加入しようと思っている車種の型式や年式、補償内容等を入力するだけです。

そのため申し込みにかかる時間は早い方で2分、遅い方でも10分あれば十分に完了しますから、「最も短時間で簡単に保険料の比較ができる」といえます。

また申し込み時にあなたの個人情報を入力しなければなりませんが、電話による余計な勧誘はきませんし、見積もり提示もハガキ(DM)やメールのみですから安心して利用してくださいね。

最後に元任意自動車保険営業マンである筆者から見た自動車保険一括見積もりは、「本当にお得になるのか」解説していきましょう。

本当にお得になるの?

ここまでの説明をご覧になったあなたは、「本当に自動車保険一括見積もりはお得になるの?」と最後に念押ししたくなったでしょう。

結論、お得になります!

実は筆者が現役で任意自動車保険の営業マンをしていた際、お客様から「最もお得な任意自動車保険に加入したい」という要望があった場合、筆者の営業成績に関わらず自動車保険一括見積もりサービスのご案内をしていました。

なぜなら簡単な入力で、本当にお得になるからです。

実際にあなた自身も利用してみるとよく分かるのですが、保険料が最も高い保険会社と最も安い保険会社を比較すると、2倍以上の差額になることが当たり前なのです。

もちろん見積もりの条件によって金額は左右しますが、安心して最も保険料の安い保険会社を探すことができ、さらに短時間で済みますからこれほどお得なことはありませんよね。

以上のことから、元任意自動車保険営業マンの筆者がオススメする「自動車保険一括見積もり」をぜひ一度ご利用くださいね。

必ずあなたが満足のいく保険料で、任意自動車保険に加入することができますよ!

【2021年最新】自動車保険一括見積もりサイトのオススメ

ここまでお読みいただいて、「自動車保険一括見積サービスって結構いいかも」と思っていただけた方が次に気になるのは、じゃあ具体的にどこで一括見積もり取ればいいの?」ではないでしょうか?

正直、自動車保険一括見積サービスは「ただの窓口」に過ぎませんので、どのサービスで見積もりを取ってもあまり損得はありません。

自動車保険一括見積サービスには大小さまざまなサイトが存在していますので、あまりに新しかったり、運営会社がハッキリしないところは避け、

- 運営会社が大きい

- 長期に渡ってサービスが継続している

- 多くの保険会社が加盟している

のポイントを満たすサイトを選ぶべきだと考えています。

そういう視点で筆者が選んだ自動車保険一括見積サイトをオススメ順でにしてみました。

実際に自動車保険一括見積もりを申し込みました!

下記のように各保険会社よりハガキで見積りが届きます。

自動車保険一括見積りのハガキ

自動車保険一括見積りのハガキ第1位:1998年から運営と一番の歴史をほこる「保険スクエアbang!」

保険スクエアbang!

保険スクエアbang!- 最大19社から見積もりが取れる

- 元東証マザーズに上場の株式会社ウェブクルーが運営(2017年現在は上場を廃止)

- 1998年から自動車保険一括見積サービスを開始した、運営歴19年の老舗

※保険会社からの営業電話は一切ありません。

第2位:参加保険会社数がNo.1「保険の窓口インズウェブ」

保険の窓口 インズウェブ

保険の窓口 インズウェブ- 最大20社から見積もりが取れる

- 利用者累計900万人

- 2000年に自動車保険一括見積サービスを開始した、17年の実績

- gooランキング調べでは利用者数、使いやすいさ、わかりやすさ、安心度No.1(2016年4月調査)

- SBIホールディングス(東証一部)が運営

※保険会社からの営業電話は一切ありません。

第3位:家電などが当たるキャンペーンを実施「価格.com 自動車保険」

価格.com 自動車保険 比較・見積もり

価格.com 自動車保険 比較・見積もり- 最大18社から見積もりが取れる

- 国内No.1の比較サイト価格.comが運営(※Nielsen Online 2016年4月調査)

- 東証一部上場

- 抽選で3ヶ月に一度20名に家電が当たるキャンペーンを実施

※保険会社からの営業電話は一切ありません。

一目で分かる!自動車保険一括見積もりの比較表

また、各サイトに加盟する保険会社とサイトの基本情報を整理してみました。

| 確認項目 | インズウェブ | 保険スクエアBang! | 価格.com | |

|---|---|---|---|---|

| 上場 | 上場(SBIホールディングス) | 非上場(ウェブクルー) | 上場 | |

| サービス開始 | 2000年 | 1998年 | 不明 | |

| 利用料 | 無料 | 無料 | 無料 | |

| 一括見積入力時間 | 5分 | 5分 | 5分 | |

| 保険会社 | オリコン満足度ランキング | 最大20社 | 最大19社 | 最大18社 |

| イーデザイン損保 | 1位 | 〇 | 〇 | 〇 |

| セゾン自動車火災 | 2位 | 〇 | 〇 | 〇 |

| ソニー損保 | 3位 | 〇 | 〇 | 〇 |

| チューリッヒ | 4位 | 〇 | 〇 | 〇 |

| アクサダイレクト | 5位 | 〇 | 〇 | 〇 |

| AIU保険 | 6位 | 〇 | 〇 | 〇 |

| 三井ダイレクト損保 | 7位 | 〇 | 〇 | 〇 |

| 富士火災海上 | 8位 | 〇 | 〇 | 〇 |

| SBI損保 | 9位 | 〇 | 〇 | 〇 |

| 日新火災海上 | 10位 | 〇 | 〇 | |

| 東京海上日動火災 | 11位 | 〇 | 〇 | 〇 |

| 損保ジャパン日本興亜 | 12位 | 〇 | 〇 | 〇 |

| 朝日火災海上 | 13位 | 〇 | 〇 | 〇 |

| 三井住友海上火災 | 14位 | 〇 | 〇 | 〇 |

| そんぽ24 | 15位 | 〇 | 〇 | 〇 |

| 共栄火災海上 | 16位 | 〇 | 〇 | |

| あいおいニッセイ同和 | 17位 | 〇 | 〇 | 〇 |

| チャブ保険 | 〇 | 〇 | ||

| セコム損保 | 〇 | 〇 | ||

| ゼネラリ | 〇 | 〇 | ||

| 全労済 | 〇 | 〇 | ||

※2024年4月時点の情報です。

※入力時間は筆者が実際に試した実績ですので、目安として参考ください。

この表を見ても、上位3サイト(保険の窓口インズウェブ、保険スクエアbang!、価格.com)は、ほとんどの評価上位の保険会社が加盟していることがおわかりいただけるかと思います。

正直なところ、1~2社ぐらいしか差がなく、上位保険会社はこの3サイトであれば参加しているので、どこを申し込んでも同じです。

そうなると逆に迷ってしまうかもしれませんが、一番歴史があり安心実績の「保険スクエアbang!」を筆者はオススメします。

※保険会社からの営業電話は一切ありません。

4.まとめ

以上、車種別に任意自動車保険の保険料が変わる仕組みと、保険料を安く抑えるために必要な方法に関する解説を終了しますが、いかがでしたか?

おそらく「保険料が決定する要因は分かったけど、結局は簡単な方法でお得になれる」ということが理解できたでしょう。

最後にまとめると

- 任意自動車保険の保険料は「料率」で決定される

- 料率の低い車種は保険料が安くなる

- 料率に関係なく保険料を抑えるためには「自動車保険一括見積もり」を利用して、最も保険料の安い任意自動車保険に加入する

ということが重要です。

特に最後にご紹介した自動車保険一括見積もりに関しては、本当に短時間で最もお得な保険料の任意自動車保険に加入することができ、さらに安心して利用できるためぜひ一度お試しくださいね。

必ずあなたの予想を超えた保険料で、満足のいく保険加入ができますよ!

【裏技】愛車を10円以上高く売る方法

車の乗り換え等で売却を考えている時、そのままディーラーに下取りしていませんか?

答えがYESな人は30秒時間をください。

10万円以上得するかもしれません!

ディーラーよりも高く売る方法・・・それは「カーセンサー」を使うことです。

カーセンサーを使うと、最大10社の査定額を比較できます。

各社が買取額を競ってくれるため高く売れるわけです。

もちろん、希望の売却額に届かなければ売らなくてもOK!