車保険は様々な要素を組み合わせて、「自分だけの保険」を設計していきます。

しかし選択する要素は本当に多いため、正直なところ「どうやって選んでいけばいいのか分からない」というのが本音ではないでしょうか。

早速結論をお伝えすると、下記フローチャートで90%は完結します。

車保険の選び方フローチャート

車保険の選び方フローチャートただし、自動車保険には

- 保険(保証)の内容の選び方

- 保険会社そのものの選び方

など、それぞれ本当に様々な要素を組み合わせて設計していくため、迷ってしまうのも無理ありません。

そこで今回は、元自動車保険営業マンである筆者が、車保険の選び方を分かりやすく伝授していきましょう。

ご覧になっておけば失敗することなく車保険へ加入することができますし、あなた自身が損することもなくなるため、ぜひ最後までご覧いただくことをオススメします。

【裏技】同じ保証内容なのに保険料が半額に!?

自動車保険料は、保険会社によって差が激しいのをご存知ですか?

実際に筆者は親から紹介された大手保険会社で12万だった保険料が、三井ダイレクトに変えて5万円になりました。

なので、複数の自動車保険会社から見積もりを取ってください。

と言われても面倒ですよね・・・

そこでオススメなのが「保険スクエアbang!」の自動車保険一括見積りサービスです。

自動車保険一括見積りサービスは、1回ネットで申し込むと、大手を含めた各保険会社からメールでの見積もり結果が瞬時に届く&後日に見積もりのハガキが郵送で届きます。(営業電話などは一切掛かってきません。)

これを使えばカンタンに最安値の自動車保険が見つかります。

同じ保証内容なのに・・・半額以上安くなるかも!?

特に親や知人から紹介された人は半額以上安くなる可能性大

※保険会社からの営業電話は一切ありません。

1.車保険選びで重要になる全12のチェックポイント

車保険の選び方を考えるとき、まずは「自分で設計する」ということを覚えておいてください。

そして車保険とひとことで言っても、実は

- 様々な保証プラン

- 様々な特約プラン

を自分で選択し、全体を合わせて車保険となるため、まずはそれぞれの選択をしなければならないのです。

そこで保険と特約に分けて、以下に各要素のチェックポイントをまとめて解説していきますのでご覧ください。

様々な保証プランはどの設定がオススメか

まずは車保険の中で最も重要な部分を占めるといえる「保証」に関して、下記に選択するものを箇条書きしておきましたのでご覧ください。

- 対人賠償保険

- 対物賠償保険

- 人身傷害保険

- 搭乗者傷害保険

- 無保険車傷害保険

- 車両保険

それぞれの内容や補償限度額については、さらに以下に分けて説明していきましょう。

対人賠償保険

対人賠償保険は「事故を起こした時の相手が死傷した場合に、治療費や慰謝料を補償する」というもの

そのため車保険の中でも非常に重要度の高いものといえるでしょう。

また対人賠償保険は補償の限度額を設定することができるのですが、この金額は最初から「無制限」に設定されていることが多く、変えることができません。

対物賠償保険

対物賠償保険は「事故を起こした時に相手の物を弁償するための保険」であり、こちらも対人賠償と同じく重要度の高いもの

保険会社にもよりますが、対物賠償は限度額が3,000万円程度から選択することができます。

しかしこちらも対人賠償と同じく、「無制限」で選択することをオススメします。

というのも例えば精密機器を運んでいるトラックにぶつかってしまい、積み荷の精密機器を損傷させてしまったとします。

その場合に「数億円単位」での賠償命令が出てしまうケースもあり、結果的に無制限にしておかなければ補償できないというケースが多々あるのです。

そのため対物賠償保険に関しても無制限を選択すると覚えておいてください。

人身傷害保険

人身傷害保険とは「事故を起こした時に車に乗っている人がケガをした」という場合に、治療費や通院費を設定した上限金額まで実費で補償してくれる

そのため人身傷害に関しては付けておきたい補償ということができます。

また人身傷害保険は3,000万~1億円の範囲で設定できることが一般的ですが、これは一番低い3,000万円でも問題ないケースが多いです。

というのも実費での補償となるため、3,000万円以上の実費がかかることはほとんどないからです。

そのため人身傷害保険に関しては、付けると安心だが3,000万円で十分だと思っておいてください。

搭乗者傷害保険

搭乗者傷害保険とは人身傷害保険と似ていて「車に乗っている人が死傷した場合に補償してくれる」というもの

しかし人身傷害と異なるのは、「決められた金額を定額で支払う」という点です。

そのため人身傷害で実費を補償してもらい、搭乗者傷害で+αのお金をもらうという方法を採用している人は多くいます。

ただしそもそも人身傷害で実費を補償してもらうことはできますから、筆者としてはあえて搭乗者傷害を付ける必要はないと結論付けています。

無保険車傷害保険

無保険車傷害保険とは「事故にあった相手が無保険で補償する能力が無い場合に、自分の保険から補償してもらえるもの」

つまり相手が補償してくれなくても泣き寝入りせずに済む補償ということができます。

そのため万が一の際に重要な保険ということができるのですが、基本的にはどの車保険でも「最初からついている」というケースが多いため、特別心配する必要はありません。

車両保険

車両保険とは「事故などによって損傷した自分の車の修理費用を補償してくれる」というもの

上限金額は車種や年式などによって全く異なるため「見積もりを作るまで分からない」というのが現状です。

ただし10年を超えるような古い車の場合には、上限金額が10~20万円程度にしかならないケースも珍しくないため、筆者としては付けるべきではないと結論付けています。

そして仮に車両保険を付帯させた場合には、非常に保険料が高くなるため、おおよそ1.5倍~2倍程度は高くなることを覚悟しておいてください。

また車両保険には

- 一般型…自損事故(電柱にぶつかるなど)の場合でも補償してくれるタイプ

- 車対車限定型(エコノミー型)…自損事故以外しか補償してくれないタイプ

という2種類があり、車対車限定型の方が補償の範囲が狭いことから、付帯させても~1.5倍程度の保険料に抑えられることが多いといえます。

つまり保険料を安くするには、まずは「車両保険の選び方も重要になる」と覚えておいてください。

以上が車保険で付帯させる「保険」に関する説明でしたが、ここで一度ポイントをまとめておきましょう。

- 対人賠償保険…無制限を選択

- 対物賠償保険…無制限を選択

- 人身傷害保険…3,000万円を選択

- 搭乗者傷害保険…付帯させなくて良い

- 無保険車傷害保険…自動で付いてくる

- 車両保険…古いモノはつけなくて良い、付けると~2倍程度までの保険料になる

このポイントさえ覚えておけば、車保険の選び方は8割方完了したと思っても大丈夫です。

そしてこれらの内容に対して、さらにオプション的な役割を担うのが「特約」と呼ばれるものですから、引き続き説明していきましょう。

様々な特約プランはどんな設定がオススメか

特約は車保険の中でもオプション的な役割を担っており、どちらかというと「事故以外の別の部分をフォローしてくれるものばかりということができます。

そんな特約の中で主なものは、下記に箇条書きした通りです。

- ロードサービスに関する特約

- 弁護士費用特約

- ファミリーバイク特約

- 個人賠償責任特約

コチラもそれぞれ以下に分けて説明していきましょう。

ロードサービスに関する特約

今ではほとんどの車保険で自動的に付帯されるものですが、ロードサービスといって「車が突如動かなくなった」などの場合に、レッカーけん引などをしてくれるものを指しています。

JAFをイメージすると分かりやすいかと思いますが、車保険でも

- ガス欠の場合のガソリン支給

- 走行不能時のレッカー移動

- 溝に脱輪してしまった場合の救助

- バッテリー上がり時のジャンピング(充電)

など、多岐にわたってトラブルに対応してくれます。

またロードサービスに関する特約は利用しても等級がダウンしませんし、多くの保険会社が「無料」で提供していますから、筆者としては間違いなく付帯させるべきものだと結論付けています。

https://carchsichiba.jp/%E8%BB%8A%E4%BF%9D%E9%99%BA%E3%83%AD%E3%83%BC%E3%83%89%E3%82%B5%E3%83%BC%E3%83%93%E3%82%B9/

https://carchsichiba.jp/%E8%BB%8A%E4%BF%9D%E9%99%BA%E3%83%AD%E3%83%BC%E3%83%89%E3%82%B5%E3%83%BC%E3%83%93%E3%82%B9%E6%AF%94%E8%BC%83/

弁護士費用特約

弁護士費用特約とは、保険会社が示談代行をできない状況下で、弁護士に示談代行を依頼するための費用を補償してくれる特約

というのも具体例としてあなたが追突などによって100:0の被害者となったことを想定します。

その場合には保険会社は「そもそも100:0であなたが悪くないとはっきりわかる」ということから、示談代行ができない≒最初から代行しないということになっているのです。

しかし事故を起こした加害者が難癖をつけてゴネた場合には、保険会社は示談代行できませんし、結果的に弁護士に仲裁を依頼するしかありません。

その場合の費用を見てくれるのが弁護士費用特約というわけです。

そのため必ず付帯させるべき特約の一つということができるでしょう。

ファミリーバイク特約

ファミリーバイク特約とは、簡単に言うと「原動機付自転車(~125㏄までのバイク)に対する補償が受けられる」というものであり、原付のための車保険と呼ばれることもあります。

そして費用的に別途車保険を契約するよりも安く済ませることができるため、結果的に原付をお持ちの方が付帯させることの多い特約と言えます。

ちなみに原付をお持ちでない方にとっては全く関係のない特約ですから、付帯させる必要は全くありません。

個人賠償責任特約

個人賠償特約は日常生活において賠償責任を負った場合に、その賠償額を補償してくれるもの

そして補償してくれる範囲は「家族(同居の親族または別居している未婚の子)」となりますから、例えば「子供がお店の商品を壊した」という場合にも有効な特約なのです。

そのため筆者としては確実に付帯させるべき1つの特約だと結論付けています。

以上が主な特約に関する説明でしたが、こちらも簡単にまとめておきましょう。

- ロードサービスに関する特約…自動付帯が多い、必須の特約

- 弁護士費用特約…必須

- ファミリーバイク特約…原付を持っている人にはオススメ

- 個人賠償責任特約…必須

そしてこれまでの「保険」と「特約」の説明をご覧になることで、ある程度選び方の基準も固まってきたのではないでしょうか。

そこで次章では、保険会社が提供する車保険の選び方について簡単に紹介していきましょう。

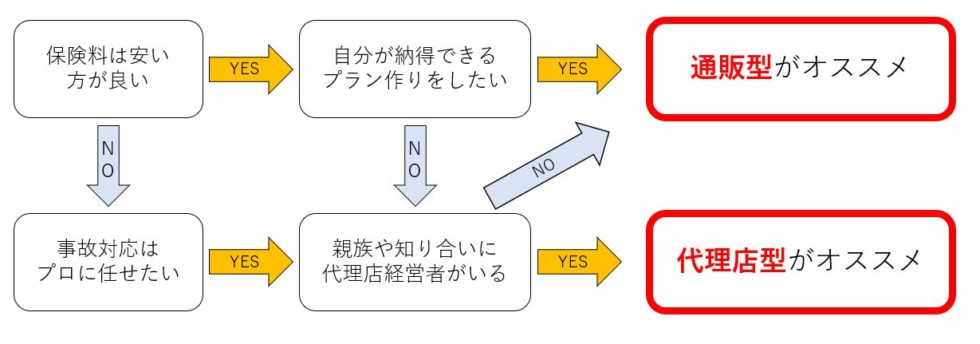

2.車保険は「代理店型」「通販型」の2種類から選ぶ

車保険を提供している保険会社には、実は2種類あるということをご存知でしょうか。

その2種類とは

- 代理店型…店舗で契約するタイプの車保険で、保険料が高い

- 通販型…主にネットで契約するタイプの車保険で、保険料が安い

に分かれており、一般的には「安い方が良ければ通販型」などと言われています。

しかし車保険を選ぶ上では、それ以外の要素も重要となるため、下記に選び方のフローチャートを作成しました。

車保険の選び方フローチャートそれぞれポイントとなるのはフローチャート上にもある

- 保険料は安い方が良い

- 自分が納得できるプランを作りたい

- 事故対応はプロに任せたい

- 親族や知り合いに代理店経営者がいる

という4つであり、基本的にはこのポイントを追ってオススメの車保険に加入すれば大丈夫です。

またそれぞれのポイントに関しては、以下に分けて説明していきますので、こちらもご覧になってください。

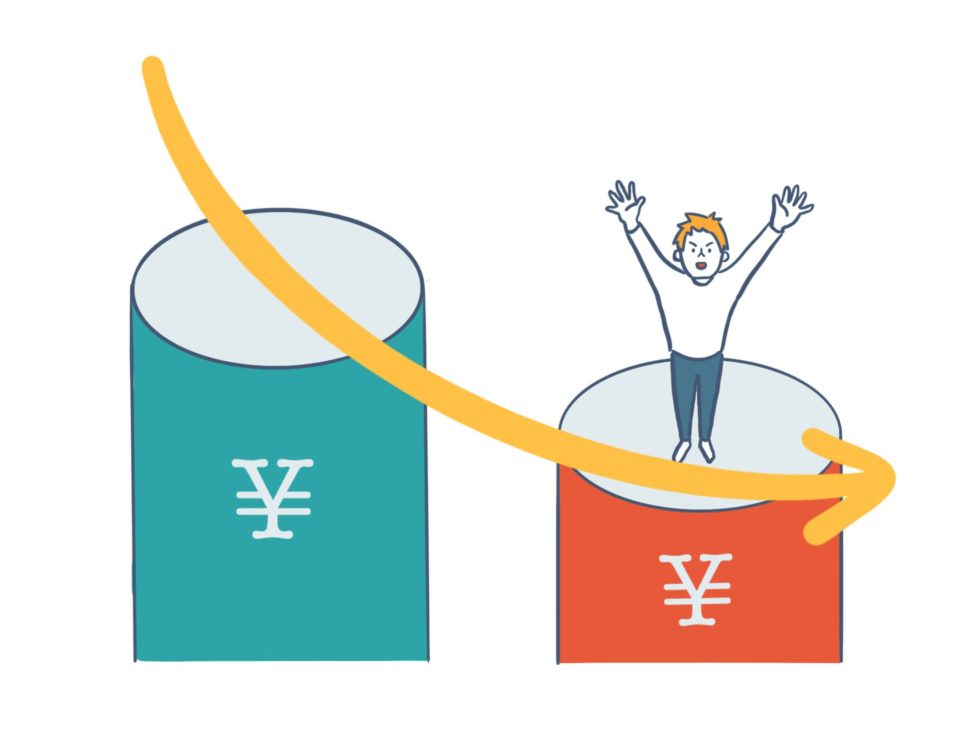

保険料は安い方が良い

安い保険料がいい

安い保険料がいい保険料の安さを見るなら、通販型の車保険は圧倒的と言えます。

なぜなら代理店型の車保険は店舗維持費や営業マンの人件費が大幅に必要となる一方、通販型の車保険では店舗を持たずスタッフも最低限で良いため、その分保険料がグッと安くなるからです。

実際に下記にそれぞれの保険料を比較した結果を載せておきますのでご覧ください。

| 自動車保険の種類 | 保険会社名 | 年間保険料(円) | 差額(円) |

|---|---|---|---|

| 代理店型 | 損保ジャパン日本興亜 | 113,460 | 47,030 |

| 通販型 | ソニー損害保険 | 66,430 |

※保険料試算の条件

- ノンフリート等級:10等級(事故有係数0)

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 使用目的:通勤通学

- 年間走行距離:11,000㎞以下

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 運転者限定:本人・配偶者限定

- 車両保険:各保険会社の「一般型」でオススメされたプラン

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」、ソニー損保の「安心プラン」を選択

2倍とまではいきませんが、なんとこの金額差は1.7倍にもなります。

実際に筆者がお客様にお願いされて試算した時は2倍以上の保険料差となりましたから、通販型の方が圧倒的に安いのは事実なのです。

そのため保険料をできるだけ抑えたいのであれば、間違いなく通販型を選択したほうが正しいといえます。

ちなみに事故対応などに関しては後述していきますから、引き続きご覧ください。

自分が納得できるプランを作りたい

自分が納得できるプラン

自分が納得できるプラン車保険では自分で納得できるプラン作りをしなければ、満足のいく補償と安心感を得ることができません。

そのため前述した補償内容(各保険)や特約を、筆者のオススメを参考にして設定していくのが賢いのですが、実は代理店型の車保険ではそれがかなわないケースがあります。

「え、担当者が付くのになぜ?」と思われるかもしれませんが、基本的に代理店の担当者は保険見積もりを細かい条件で作成するのが嫌いであるため、すべての条件を加味して保険見積もりを提示してくれないのです。

一方、通販型の車保険では手間はかかりますが、自力で補償内容の設定をしていきます。

つまり細かい金額や特約、補償内容の設定に関しては「自分の好み通りにできる」ということができるのです。

そのため先ほど筆者が提示したオススメの基準に沿って、後は少しずつ内容を変えていけば「自分だけにマッチした納得のプラン」が作られると思ってください。

https://carchsichiba.jp/%E8%BB%8A%E4%BF%9D%E9%99%BA%E3%81%8A%E3%81%99%E3%81%99%E3%82%81%E3%83%97%E3%83%A9%E3%83%B3/

事故対応はプロに任せたい

事故対応はプロに任せる

事故対応はプロに任せる車保険は事故を起こした時に初めて「加入していて良かった」と思えるものです。

そのため事故を起こした時にされる事故対応は非常に重要といえるでしょう。

そして事故対応をしてくれるのは、基本的に

- 代理店型…代理店の担当者

- 通販型…事故対応窓口のオペレーター&事故対応専用担当者

となっています。

このように見ると見覚えのある担当者に対応してもらえる代理店型の方が良さそうな気がしますよね。

しかしそれは決して正しいとはいえないのです。

- 代理店の担当者、つまり営業マンは意外にも「車保険の知識が乏しい」というケースが多く、その結果としてあまり良い対応をされずに保険会社の事故対応窓口に丸投げされてしまうケースが多いのです。

- 一方、通販型の車保険では最初から保険会社の事故対応窓口で親身に対応してくれますから、残念な気持ちを持つことがありません。

もちろん代理店で信頼できる優秀な担当者が付いていればオススメなのですが、現状として「意外と満足できないケースが多い」ということは覚えておいてください。

https://carchsichiba.jp/%E3%83%80%E3%82%A4%E3%83%AC%E3%82%AF%E3%83%88%E8%87%AA%E5%8B%95%E8%BB%8A%E4%BF%9D%E9%99%BA%E4%BA%8B%E6%95%85%E5%AF%BE%E5%BF%9C/

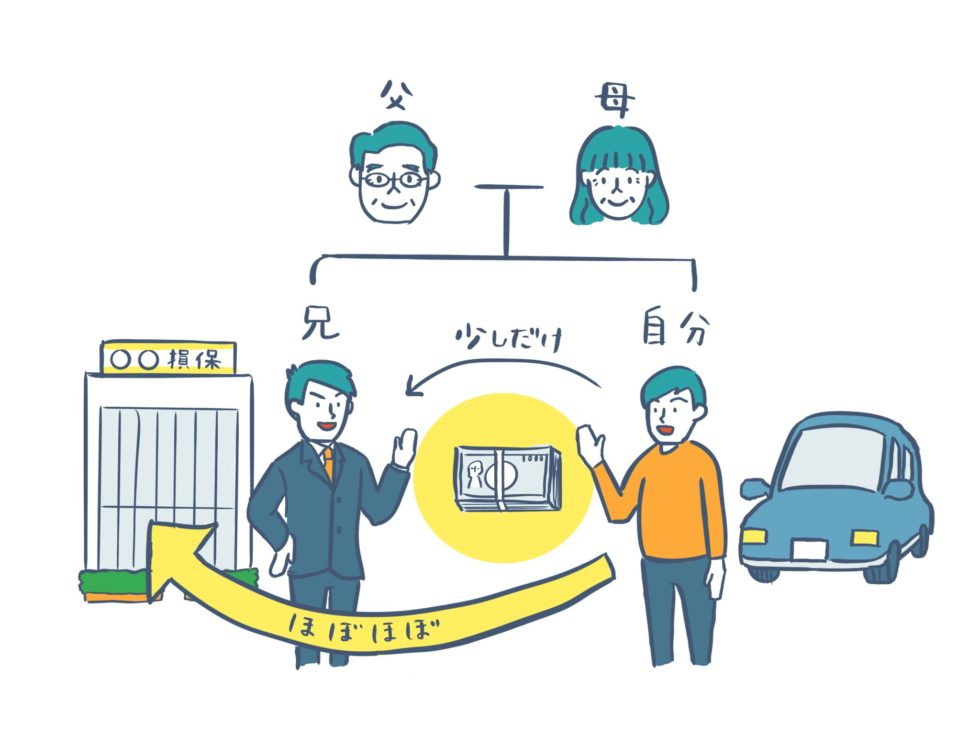

親族や知り合いに代理店経営者がいる

親族や知り合いに経営者がいる

親族や知り合いに経営者がいる家族や知り合いに代理店経営者がいる場合には、正直なところ「代理店型で加入したほうが良いケースも多い」というのが現状です。

というのも保険代理店の仕組みとしては

- お客様から保険料を徴収する

- 年間保険料の内、10~20%程度の手数料を代理店がもらう

ということになっているため、家族や知り合いが代理店をしている場合には、直接的に「一部のお金が身内の収入に直結している」ということができるのです。

そのため特に家族が代理店の経営者をしている場合には、筆者としては「かなりオススメ」ということができるのです。

以上、フローチャートを交えて説明してきましたが、あなた自身が選択すべき車保険の種類は理解できたでしょう。

そのため後は補償プランを決めていくだけです。

そこで筆者が次章にて、先程の基準を交えて3つのオススメ補償プランを紹介していきますから、ぜひご覧になってください。

3.プロがオススメする補償プラン3つ

筆者がオススメする補償プランは、下記に箇条書きした条件別に3つご用意しました。

- [A]とにかく保険料を安くしたい

- [B]保険料と補償内容の充実でバランスを取りたい

- [C]とにかく手厚い補償が受けられるようにしたい

そしてA~Cの条件別に、補償内容と保険料の比較をしたのが下記の表になります。

| プラン | A | B | C | |

|---|---|---|---|---|

| 保険料(円) | 46,800 | 66,200 | 80,740 | |

| 共通の 補償内容 | 等級 | 10等級(事故有0) | ||

| 車種 | ホンダステップワゴンRP3型(平成27年12月登録) | |||

| 使用目的 | 主に家庭用(通勤通学含む) | |||

| 年間走行距離 | 11,000㎞以下 | |||

| 免許証の色 | ゴールド | |||

| 年齢条件 | 26歳以上補償 | |||

| プラン別の 補償内容 | 運転者限定 | 本人限定 | 本人・配偶者限定 | 家族限定 |

| 車両保険 | 車対車限定型 (免責5万-10万) | 一般型 (免責5万-10万) | 一般型 (免責0-10万) | |

| 人身傷害 | 3,000万円 | |||

| 搭乗者傷害 | なし | なし | あり(上限3,000万円) | |

| その他条件 | ソニー損保の「もっと安心プラン(弁護士費用特約+個人賠償特約)」を選択 | |||

細かい条件で設定していますが、基本的に筆者が先ほど述べた条件をもとに試算しています。

そしてこのケースでは最大差額が3万円以上となりましたが、基本的にはどれも安心できるプランであるため、あとはあなたのお財布と相談するのみです。

とはいえ安い方に魅力を感じてしまいますよね。

そこで次章では、より多くの車保険を保険料のみで一気に比較して、最も安い車保険を探し出せる画期的なサービスについて紹介していきましょう。

このサービスを利用すれば、プランCのように充実の補償でも安い車保険が見つかるのは間違いありませんよ!

4.一括見積もりなら安くて安心の保険会社が見つかる

自動車保険一括見積もりとはどのようなサービスなのか

自動車保険一括見積もりとはインターネット上のサービスのことで、サービスと提携している最大20社もの保険会社に一括して、ほとんど同じ条件の保険見積もりを依頼することができます。

そのためあなたは一度の申込みをするだけで、複数の保険会社の中から「最も年間保険料の安い自動車保険」を探し出すことができるのです。

また申込方法に関しても非常に簡単で、

- あなたが乗っている車に関する情報(車種や年式、年間走行距離など)

- あなたが必要としている補償内容に関する情報(車両保険の有無や損害賠償限度額など)

- あなた自身に関する情報(見積もり提示のためのメールアドレスや氏名など)

を入力するだけであるため、早い人で2分、遅い人でも5分前後あれば十分に申込みを完了させることができます。

つまり自動車保険一括見積もりは「最短時間で最もお得な自動車保険を探し出すことができるサービス」ということができ、お得になりたいあなたにとっては最適なサービスなのです。

とはいえまだ不安がありますよね。

その理由は「個人情報の入力には不安がある」「一括〇〇というサービスは申し込み後にしつこく電話がかかってきそうで嫌だ」というものでしょう。

そこで次に、自動車保険のプロである筆者が、自動車保険一括見積もりは安心して利用することのできるサービスなのか説明していきますので、そのままご覧ください。

安心して利用することはできる

先に結論を述べておきますが、自動車保険一括見積もりは「安心して利用することができるサービス」ということができます。

なぜなら当サイトでご紹介している自動車保険一括見積もりは、すべてが大手企業によって運営されているため「個人情報保護方針(プライバシーポリシー)」がしっかりと明記されており、結果的にあなたの個人情報が不正に使用されることは無いからだ。

また自動車保険一括見積もりと提携している保険会社に関しても、あなたが一度は耳にしたことのあるような大手保険会社ばかりですから、やはり個人情報の取扱には最新の注意を払っており、あなたの個人情報が不正に使用される可能性や流出してしまう危険性は皆無に等しいのです。

そのため自動車保険一括見積もりの申込みをするにあたり、個人情報の入力は心配ないと思ってください。

また申し込み後の電話勧誘に関しては、実は一切ありません。

というのも自動車保険一括見積もりを経由して保険会社に保険見積もりを依頼すると、ハガキ(DM)またはメールにて保険見積もりや、オトクなプレゼントキャンペーンの案内が提示されるだけであり、あなたに迷惑がかかることはないのです。

仮にキャンペーンの案内が邪魔だと感じた場合でも、簡単に配信の停止依頼をすることができますから、やはり安心できると思ってください。

以上のことから自動車保険一括見積もりは、最短時間で最もお得な自動車保険を探し出すことができるだけでなく、「安心して利用することのできるサービスである」ということができるのです。

そのためぜひ一度、簡単な申込みをして利用してくださいね。

意外なほどお得な保険料が提示され、満足できること間違いなしですよ!

【2021年最新】自動車保険一括見積もりサイトのオススメ

ここまでお読みいただいて、「自動車保険一括見積サービスって結構いいかも」と思っていただけた方が次に気になるのは、じゃあ具体的にどこで一括見積もり取ればいいの?」ではないでしょうか?

正直、自動車保険一括見積サービスは「ただの窓口」に過ぎませんので、どのサービスで見積もりを取ってもあまり損得はありません。

自動車保険一括見積サービスには大小さまざまなサイトが存在していますので、あまりに新しかったり、運営会社がハッキリしないところは避け、

- 運営会社が大きい

- 長期に渡ってサービスが継続している

- 多くの保険会社が加盟している

のポイントを満たすサイトを選ぶべきだと考えています。

そういう視点で筆者が選んだ自動車保険一括見積サイトをオススメ順でにしてみました。

実際に自動車保険一括見積もりを申し込みました!

下記のように各保険会社よりハガキで見積りが届きます。

自動車保険一括見積りのハガキ

自動車保険一括見積りのハガキ第1位:1998年から運営と一番の歴史をほこる「保険スクエアbang!」

保険スクエアbang!

保険スクエアbang!- 最大19社から見積もりが取れる

- 元東証マザーズに上場の株式会社ウェブクルーが運営(2017年現在は上場を廃止)

- 1998年から自動車保険一括見積サービスを開始した、運営歴19年の老舗

※保険会社からの営業電話は一切ありません。

第2位:参加保険会社数がNo.1「保険の窓口インズウェブ」

保険の窓口 インズウェブ

保険の窓口 インズウェブ- 最大20社から見積もりが取れる

- 利用者累計900万人

- 2000年に自動車保険一括見積サービスを開始した、17年の実績

- gooランキング調べでは利用者数、使いやすいさ、わかりやすさ、安心度No.1(2016年4月調査)

- SBIホールディングス(東証一部)が運営

※保険会社からの営業電話は一切ありません。

第3位:家電などが当たるキャンペーンを実施「価格.com 自動車保険」

価格.com 自動車保険 比較・見積もり

価格.com 自動車保険 比較・見積もり- 最大18社から見積もりが取れる

- 国内No.1の比較サイト価格.comが運営(※Nielsen Online 2016年4月調査)

- 東証一部上場

- 抽選で3ヶ月に一度20名に家電が当たるキャンペーンを実施

※保険会社からの営業電話は一切ありません。

一目で分かる!自動車保険一括見積もりの比較表

また、各サイトに加盟する保険会社とサイトの基本情報を整理してみました。

| 確認項目 | インズウェブ | 保険スクエアBang! | 価格.com | |

|---|---|---|---|---|

| 上場 | 上場(SBIホールディングス) | 非上場(ウェブクルー) | 上場 | |

| サービス開始 | 2000年 | 1998年 | 不明 | |

| 利用料 | 無料 | 無料 | 無料 | |

| 一括見積入力時間 | 5分 | 5分 | 5分 | |

| 保険会社 | オリコン満足度ランキング | 最大20社 | 最大19社 | 最大18社 |

| イーデザイン損保 | 1位 | 〇 | 〇 | 〇 |

| セゾン自動車火災 | 2位 | 〇 | 〇 | 〇 |

| ソニー損保 | 3位 | 〇 | 〇 | 〇 |

| チューリッヒ | 4位 | 〇 | 〇 | 〇 |

| アクサダイレクト | 5位 | 〇 | 〇 | 〇 |

| AIU保険 | 6位 | 〇 | 〇 | 〇 |

| 三井ダイレクト損保 | 7位 | 〇 | 〇 | 〇 |

| 富士火災海上 | 8位 | 〇 | 〇 | 〇 |

| SBI損保 | 9位 | 〇 | 〇 | 〇 |

| 日新火災海上 | 10位 | 〇 | 〇 | |

| 東京海上日動火災 | 11位 | 〇 | 〇 | 〇 |

| 損保ジャパン日本興亜 | 12位 | 〇 | 〇 | 〇 |

| 朝日火災海上 | 13位 | 〇 | 〇 | 〇 |

| 三井住友海上火災 | 14位 | 〇 | 〇 | 〇 |

| そんぽ24 | 15位 | 〇 | 〇 | 〇 |

| 共栄火災海上 | 16位 | 〇 | 〇 | |

| あいおいニッセイ同和 | 17位 | 〇 | 〇 | 〇 |

| チャブ保険 | 〇 | 〇 | ||

| セコム損保 | 〇 | 〇 | ||

| ゼネラリ | 〇 | 〇 | ||

| 全労済 | 〇 | 〇 | ||

※2024年4月時点の情報です。

※入力時間は筆者が実際に試した実績ですので、目安として参考ください。

この表を見ても、上位3サイト(保険の窓口インズウェブ、保険スクエアbang!、価格.com)は、ほとんどの評価上位の保険会社が加盟していることがおわかりいただけるかと思います。

正直なところ、1~2社ぐらいしか差がなく、上位保険会社はこの3サイトであれば参加しているので、どこを申し込んでも同じです。

そうなると逆に迷ってしまうかもしれませんが、一番歴史があり安心実績の「保険スクエアbang!」を筆者はオススメします。

※保険会社からの営業電話は一切ありません。

5.まとめ

以上、車保険の選び方に関する解説を終了しますが、最後に当ページの内容をまとめておきましょう。

- 車保険はまず「6つの保険」と「6つの特約」を選択して設計していく

- 保険や特約の内容が決まったら、次は「代理店型」「通販型」で選択していく

- プランを迷ったら筆者が試算したA~Cのプランで検討すれば安心できる

- 最も安い車保険の選び方は、「自動車保険一括見積もり」を利用することで賢く解決できる

【裏技】愛車を10円以上高く売る方法

車の乗り換え等で売却を考えている時、そのままディーラーに下取りしていませんか?

答えがYESな人は30秒時間をください。

10万円以上得するかもしれません!

ディーラーよりも高く売る方法・・・それは「カーセンサー」を使うことです。

カーセンサーを使うと、最大10社の査定額を比較できます。

各社が買取額を競ってくれるため高く売れるわけです。

もちろん、希望の売却額に届かなければ売らなくてもOK!